Von der «Liechtenstein-Connection» zur Steuerkonformität. Zum Ende des fiskalischen Bankgeheimnisses in Liechtenstein vor zehn Jahren

Originalbeitrag erschienen in: Wirtschaft regional (Liechtensteiner Vaterland), 9. März 2019

Im März jährt sich für das Fürstentum Liechtenstein zum zehnten Mal das Ende des fiskalischen Bankgeheimnisses gegenüber ausländischen Bürgern. Am 12. März 2009 hatte die liechtensteinische Regierung bekanntgegeben, den Steuerkooperationsstandard der OECD anzuerkennen, der Amtshilfe auch im Falle von Steuerhinterziehung gewährleistet. Der vor zehn Jahren getroffene Entscheid stellte den eigentlichen Dammbruch in Sachen Bankgeheimnis dar, der weitere Kooperationen in Steuerfragen, wie sie heute im Verhältnis zu vielen Staaten mit dem automatischen Informationsaustausch zum Standard wurden, erst ermöglichte.

«Liechtenstein-Connection»

Ein Jahr zuvor, Anfang 2008, deutete noch wenig auf eine solch radikale Wende hin. Gleich wie in der Schweiz wurde das fiskalische Bankgeheimnis auch in Liechtenstein vehement als legitimer Standortvorteil verteidigt: «Am Bankgeheimnis wird nicht gerüttelt: Die Privatsphäre hat in unserer Verfassung einen hohen Stellenwert.» (Regierungschef Otmar Hasler im Tages-Anzeiger vom 6. März 2008).

Dies war die offizielle Position angesichts einer massiven Welle ausländischer Kritik, nachdem im Februar 2008 der Chef der Deutschen Post, Klaus Zumwinkel, aufgrund des Verdachts auf Steuerhinterziehung öffentlichkeits-wirksam verhaftet worden war. Das wenig schmeichelhafte Verdikt zum Fürstentum lautete damals: Eine Steueroase, die Steuerhinterziehung und -betrug nicht nur ermöglicht, sondern gar gezielt fördert.

Dieses Narrativ bestimmte die Wahrnehmung des liechtensteinischen Finanzplatzes im Ausland freilich bereits seit vielen Jahren. Insbesondere in Deutschland war die «Liechtenstein-Connection» regelmässig Anlass für öffentliche Skandalisierungen und politischen Druck. So wurden etwa als Folge des 1999 publik gewordenen «BND-Lauschangriffs» massive Vorwürfe wegen Geldwäscherei erhoben. Von diesem Skandal und seinen Folgen (wie etwa die Nennung auf der schwarzen Liste der FATF im Juni 2000) konnte sich der Finanzplatz überraschend gut erholen und dabei gleichzeitig das Bankgeheimnis wahren. Dieses erfuhr zwar Anpassungen, blieb dem Finanzplatzes aber als prägendes Profilmerkmal bis März 2009 erhalten.

Finanzkrise und US-Steueraffäre

Warum konnte das Bankgeheimnis Anfang des Jahrtausends – trotz massiver ausländischer Angriffe – mit ein paar Remeduren gerettet werden, während eine Dekade später die Bekenntnisse zur Aufrechterhaltung des Bankgeheimnisses blosse Makulatur wurden?

Die Affäre um Klaus Zumwinkel und die darauffolgenden Ereignisse sind im Kontext der globalen Finanz- und Wirtschaftskrise zu verorten. Eine Periode, die gekennzeichnet war durch klamme Staatshaushalte, einen rasanten Vertrauensverlust in Banken und das Finanzsystem sowie die Kampfansage an vor allem kleinere Offshore-Finanzplätze.

Entscheidend war dabei die Rolle der USA, die mit der verschärften Auslegung des Qualified-Intermediary-Abkommens und der Konkretisierung des neuen Steuergesetzes (FATCA) Steuerhinterziehung rigoroser verfolgten und der Bankgeheimnisdiskussion dadurch eine neue Dimension verliehen. Im Fahrwasser der USA konnten auch EU und G20 (mit Deutschland und Frankreich als treibenden Kräften) ihren Druck auf unliebsame Steueroasen sukzessive erhöhen, indem auf gleiche Rechts- und Amtshilfestandards gepocht wurde. Die Schlinge um das Bankgeheimnis und den Finanzplatz hatte sich mehr und mehr zugezogen. War die angekündigte Anerkennung des Steuerkooperationsstandards der OECD nun der erhoffte Befreiungsschlag?

Steuerkonformität – der Schweiz einen Schritt voraus

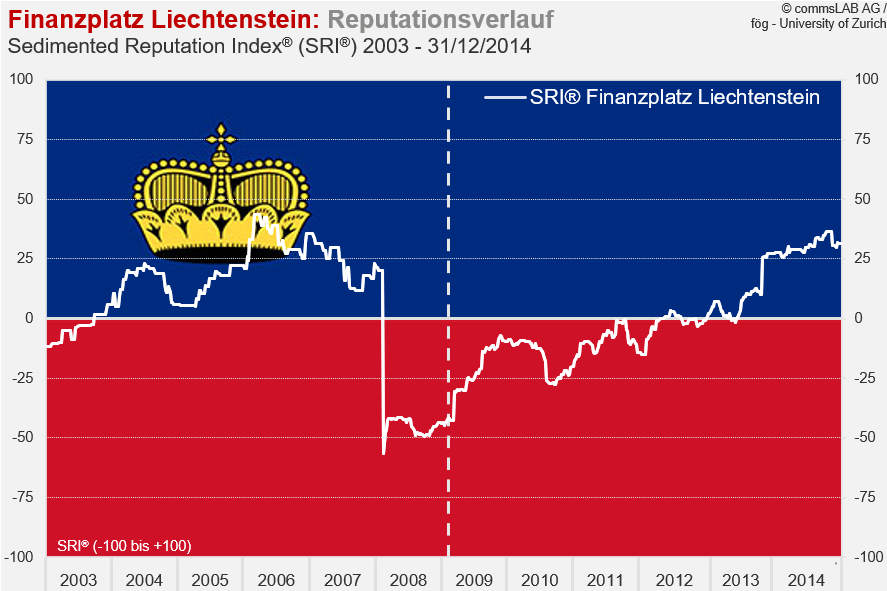

Zur Beantwortung dieser Frage hat das Basler Beratungsunternehmen commsLAB zusammen mit dem Forschungsinstitut Öffentlichkeit und Gesellschaft (fög) der Universität Zürich im Rahmen eines von 2010 bis 2014 laufenden Forschungsprojektes die Reputation des liechtensteinischen Finanzplatzes in ausländischen Leitmedien untersucht (siehe Abbildung). Die Daten zeigen, dass sich das öffentlichen Ansehens des Finanzplatzes nach dem Tiefpunkt von Anfang 2008 erholt hat und 2014 wieder eine vergleichbare Reputation wie vor der Zumwinkel-Affäre gemessen werden konnte. Was waren die Gründe für diese Erholung?

Die Abbildung zeigt die Reputationsentwicklung des Finanzplatzes Liechtenstein in ausländischen Medien (Schweiz, Deutschland, USA, Grossbritannien, Frankreich) zwischen 1999 und 2014. Die gestrichelte Linie mar-kiert die Anerkennung des Steuerkooperationsstandards «OECD-26» durch das Fürstentum Liechtenstein am 12. März 2009. Der Sedimented Reputation Index® (SRI®) dient der Modellierung der historisch gewachsenen, im öffentlichen Gedächtnis verankerten Reputation; der Index bewegt sich zwischen -100 bis +100.

Die Grundlage für diese Reputationsentwicklung wurde am 12. März 2009 gelegt, als das Fürstentum – einen Tag vor der Schweiz – bekannt gab, den Steuerkooperationsstandard der OECD zu akzeptieren. Dieser Entscheid wirkte als Ventil, durch welches öffentlicher Druck abgelassen bzw. auf die Schweiz umgeleitet werden konnte. So titelte der Tages-Anzeiger am 13. März 2009: «Die Offensive des Fürstentums bringt den Bundesrat in Bedrängnis».

Folge war eine öffentliche Perspektive, wonach das Fürstentum in der Bereinigung von Altlasten und seinem Bestreben nach Steuerkonformität dem helvetischen Nachbarn eine Nasenlänge voraus sei. Diese Perspektive erhielt danach immer wieder neue Nahrung (z.B. anlässlich der Weissgeldstrategie oder der mit Grossbritannien vereinbarten Liechtenstein Disclosure Facility – LDF). So schrieb das Schweizer Finanzportal finews am 25. Mai 2012: «Liechtenstein macht der Schweiz vor, wie man sein Image als Steueroase korrigiert». Die anhaltende Positivkontrastierung zur Schweiz wurde für den liechtensteinischen Finanzplatz also zum zentralen Treiber der Reputationserholung.

Zehn Jahre danach – Ende gut, alles gut?

Zehn Jahre nach der faktischen Aufgabe des Bankgeheimnisses lässt sich konstatieren, dass seither kein Thema auch nur ansatzweise gleich hohe Wellen mit Bezug zum liechtensteinischen Finanzplatz geworfen hat wie damals die Zumwinkel-Affäre. Aber konnte sich der Finanzplatz in der Nach-Bankgeheimnis-Ära auch ökonomisch erfolgreich neu positionieren?

Ein Blick auf von der Finanzmarktaufsicht Liechtenstein publizierte Zahlen zu den verwalteten Kundenvermögen legt den Schluss nahe, dass der Finanzplatz die Zäsur in wirtschaftlicher Hinsicht verdaut haben könnte: Die Ende 2017 verwalteten Vermögen von 294,3 Milliarden Franken liegen deutlich über den 201,3 Milliarden von 2007. Andererseits scheint zumindest für die Attraktivität des angestammten Stiftungsstandorts die Aufhebung des Bankgeheimnisses nicht ohne Folgen geblieben zu sein, hat doch – laut Zahlen der Stiftungsaufsichtsbehörde – die Anzahl nicht eingetragener privatnütziger Stiftungen in Liechtenstein seit 2008 markant abgenommen.

Bleibt für die Zukunft also die Frage, ob die neuen Leitmotive des Finanzplatzes (u.a. Nachhaltigkeit und Philanthropie) nicht nur in der öffentlichen Wahrnehmung punkten, sondern auch langfristig wirtschaftliche Strahlkraft entwickeln. Denn: Im Wettbewerb der Finanzplätze sind Profil- und Alleinstellungsmerkmale, welche eine klare Differenzierung schaffen, von entscheidender Bedeutung für eine erfolgreiche Positionierung. Und genau dies war – im Positiven wie im Negativen – das grosse Verdienst des Bankgeheimnisses. Entsprechend sollte nicht übersehen werden, dass sich im Zuge zunehmender Bedürfnisse nach Privatheit in digitalen Gesellschaften auch wieder Anknüpfungspunkte an die untergegangene Welt des Bankgeheimnisses ergeben.