Die Reputationsanalyse zur UBS zeigt: Die Bank ist von ihrer Reputationskrise weitgehend erholt, aber fundamental anders positioniert als vor zehn Jahren.

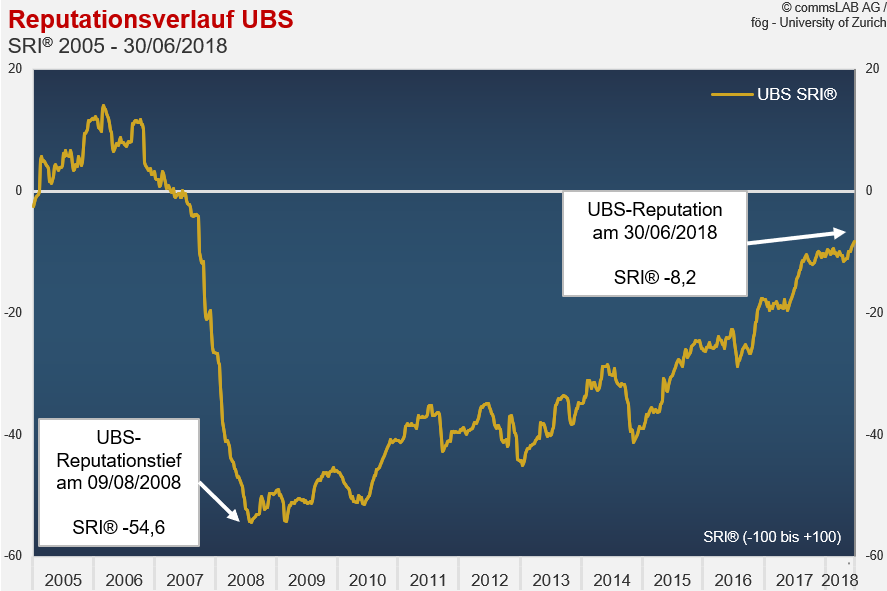

Im kommenden Oktober jährt sich die Rettung der UBS durch Bund und SNB zum zehnten Mal. Die historische Reputationsanalyse zeigt, dass die UBS bereits zwei Monate davor – Mitte August 2008 – aufgrund von Subprime- und Finanzkrise sowie angesichts der sich anbahnenden US-Steueraffäre ein historisches Reputationstief zu verzeichnen hatte. Heute – zehn Jahre danach – präsentiert sich UBS von dieser Reputationskrise weitgehend erholt, wenn auch anders positioniert, wie der von commsLAB AG und fög/Universität Zürich publizierte Reputationsmonitor Wirtschaft zeigt. Dieser erfasst seit 2007 kontinuierlich die Reputation von aktuell 129 Schweizer Unternehmen.

Reputationsanalyse zur UBS: Der Sedimented Reputation Index® (SRI®) ermöglicht eine einzigartige Verbindung der Auswirkungen von Resonanz und Reputation in einem langfristigen Kontext. Der SRI® ist eingepasst in eine Skala von +100 (ausschliesslich positive Resonanz) bis -100 (ausschliesslich negative Resonanz). Das Verfahren dient der Modellierung der historisch gewachsenen, im öffentlichen Gedächtnis verankerten Reputation und erlaubt deren Darstellung bis auf Tagesbasis, analog zu einem Aktienkurs. Basis für den Errechnung des SRI® bildet für diesen Beitrag die Analyse von rund 20 Schweizer Leitmedien.

Reputationsanalyse UBS: Rascher Reputationszerfall – langsame Erholung

Spätestens seit Mitte 2008 lag das öffentliche Ansehen von UBS komplett in Scherben. Dies, nachdem sich über Monate hinweg die negativen Ereignisse für UBS in einmaliger Weise kumuliert hatten. Neben den Turbulenzen aufgrund von Subprime- und Finanzkrise sorgte auch die sich zuspitzende US-Steueraffäre («UBS im Visier der amerikanischen Justiz» – BaZ, 08/05/2008) innert kürzester Zeit für einen in diesem Ausmass für die Schweiz bislang einmaligen Reputationszerfall. Am 9. August 2008 erreichte die UBS-Reputation einen historischen SRI®-Tiefstwert von -54,6!

Anfang 2007, kurz vor Ausbruch der Krise am US-Hypothekarmarkt, hatte sich UBS noch mit einer insgesamt intakten und vermeintlich stabilen Reputation präsentiert, dies obwohl auch die Nuller-Jahre für die Bank nicht ganz ohne Skandale verlaufen waren, so zum Beispiel aufgrund der Rolle im Rahmen des Swissair-Groundings oder auch innerhalb der sich in diesen Jahren stark akzentuierenden Kritik an den Managerlöhnen. Neben dieser vor allem sozialmoralischen Kritik überzeugte die Bank über Jahre hinweg indes mit ihrer strategischen Positionierung und ihrer ökonomischen Performance.

Die genannten positiven Treiber lösten sich allerdings mit den Entwicklungen im Kontext der Finanzkrise rasch in Luft auf. Für negative Bewertungen sorgten in der Folge nicht mehr nur moralische Fragestellungen, sondern ein (ökonomisches und rechtliches) Fehlverhalten, das die Bank letztlich sogar in ihrer Existenz bedrohte. Mit der im Oktober 2008 durch Bund und SNB angetretene „Ausfallbürgschaft“ konnte zumindest das Schreckensszenario einer Schweizer Bankenpleite nach dem Vorbild von Lehman Brothers in den USA abgewendet werden.

Nach den Ereignissen in der zweiten Jahreshälfte 2008 setzte bei UBS nur langsam eine Reputationserholung ein. Einerseits aufgrund der sich noch über Jahre hinziehenden (ökonomischen und regulatorischen) Folgen der Finanzkrise sowie der rechtlichen Klärung der US-Steueraffäre, andererseits aber auch aufgrund von neuerlichem Fehlverhalten in den Folgejahren (Fall Adoboli, Libor-Skandal, Steuerstreit mit Frankreich u.a.).

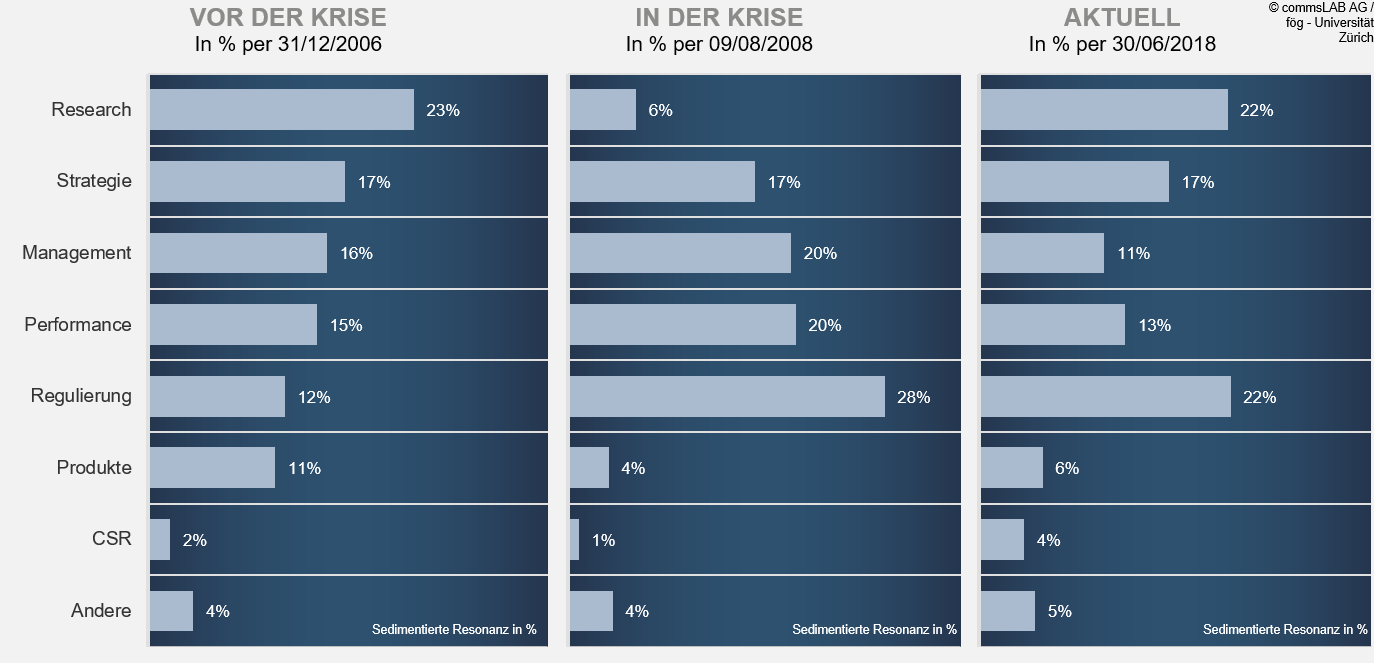

Thematische Positionierung von UBS vor und in der Krise

Heute – zehn Jahre nach dem Tiefpunkt im Jahr 2008 – scheint UBS ihre Reputationskrise endlich in den Griff bekommen zu haben. Dafür spricht nicht nur die Reputationserholung, sondern auch die aktuelle thematische Positionierung von UBS (siehe untenstehende Abbildung).

Die Abbildung zeigt auf Basis der sedimentierten Resonanz – für drei Zeitpunkte – die Verteilung der Berichterstattung zu UBS auf die ausgewiesenen Handlungsfelder.

Vor der Krise überzeugte UBS in der Öffentlichkeit als dynamische und leistungsstarke «Bulge-Bracket-Bank», die vor allem auf globalem Parkett über eine scheinbar unwiderstehliche strategische Innovationskraft verfügte sowie aufgrund ihrer auch im Konkurrenzvergleich ausgesprochen starken Stellung im Bereich Research und Expertisevermittlung (u.a. durch den omnipräsenten damaligen Chefökonomen Klaus Wellershoff). Aufgrund ihrer guten Reputation war die Bank zudem in überschaubarem Mass regulatorischen und politischen Kontrollprozessen ausgesetzt.

Die Krise hat diese thematische Positionierung grundlegend verändert: Als Folge des massiven Vertrauensverlustes spielten Research- und Produkteaktivitäten in der öffentlichen Wahrnehmung von UBS nur noch eine untergeordnete Rolle. Gleichzeitig rückten nun vor allem regulatorisch-rechtliche Fragen ins Zentrum des Interesses, die zudem deutlich verstärkt personalisiert (Management) sowie mit Blick auf die schlechte finanzielle Verfassung der Bank (Performance) abgehandelt wurden.

UBS heute: Ähnlich wie vor der Krise und doch fundamental anders

Heute präsentiert sich die thematische Positionierung von UBS in der Öffentlichkeit wieder ähnlich wie vor der Krise, allerdings mit fundamentalen Unterschieden:

In der Reputationsanalyse als Krisenerbe bis heute sichtbar ist zum einen die weiterhin übermässig hohe regulatorisch-rechtliche Exponierung von UBS (wie im übrigen auch anderer Banken), zum anderen die anhaltende Schwierigkeit, die strategischen Weichenstellungen in überzeugende, von der Öffentlichkeit akzeptierte Produkte und Dienstleistungen umzumünzen.

Gleichzeitig haben die Erfahrungen der Finanzkrise dazu geführt, dass sich die gesellschaftlichen Erwartungen an Unternehmen tiefgreifend gewandelt haben, indem nun primär auf deren volkswirtschaftlichen Nutzen fokussiert wird (siehe dazu auch den Beitrag von Daniel Künstle und Mark Eisenegger).

Die erste soziale Verantwortung von Unternehmen besteht demnach darin, ihren jeweiligen Wirtschaftsstandorten zu dienen respektive diese vor Schaden zu bewahren. Nicht irgendwie karitativ oder gemeinnützig zu wirken ist das Ziel, sondern die eigene ökonomische Leitungsfähigkeit und Kompetenz zum Wohl prioritär der nationalen Volkswirtschaft, aber auch jener Länder einzusetzen, die dem Unternehmen Gastrecht gewähren.

Als Derivat dieser veränderten gesellschaftlichen Erwartungshaltung bleibt deshalb die Debatte über eine angemessene regulatorische und volkswirtschaftlich verantwortliche Ausgestaltung der Finanzbranche zwecks Vermeidung einer ähnlichen Krise in der Zukunft in mannigfaltiger Weise wirkmächtig (z.B. Systemrelevanz/TBTF, Anlegerschutz im Rahmen von Fidleg/Finig, Vollgeld-Initiative).